Sou um sujeito simples de predicados peculiares que investe mensalmente 20% de um salário mínimo em ações. Comecei em 2012 e vou (a princípio) até 2042.

Histórico de proventos recebidos e aporte (mensal):

Histórico de proventos recebidos e a receber (anual):

Bom dia, boa tarde, boa noite, estimados amigos! Findamos mais um doze avos do ano e cá estamos para mais uma atualização deste humilde projeto de investimentos.

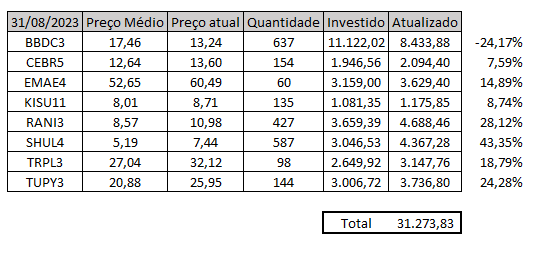

E o mês de agosto trouxe uma trégua na pressão compradora dos investidores. O índice IBOV teve desvalorização de -5,09% enquanto a carteira do projeto performou em -1,96%. Mesmo com a queda mantive o patamar acima dos R$ 31 mil (mais precisamente R$ 31.273,83).

No tocante ao recebimento de proventos, agosto foi mais um mês que os proventos engordaram o aporte com destaque para a Irani que pagou R$ 97,81. O total recebido no mês importou em R$ 116,60.

E como mencionado nas postagens anteriores, sempre que tiver algum provento mais polpudo o foco do aporte será nas ações da Irani. A meta é alcançar mil ações e com o reinvestimento, encurtar esse caminho.

Contudo, o objetivo está se distanciando uma vez que a cotação segue subindo e com potencial de subir mais ainda:

Considero repensar o objetivo das mil ações caso a cotação siga subindo. Talvez alcançar 500 exemplares de RANI3 e aguardar uma eventual queda para aumentar a posição.

Frente aos esforços da empresa para aumentar a produção, alongar a dívida sem comprometer as margens, o lucro por ação segue crescendo e a procura pelos papéis da Irani tende a aumentar.

Mesmo descontando o efeito não recorrente do resultado o retorno sobre o patrimônio está próximo 20%. Outro fator que proporciona alta nas cotações são os programas de recompra. Até março deste ano foram adquiridas 8 milhões de ações (3,33% do total de ações) e segue novo programa que vai até fevereiro de 2024 que pretende adquirir até 9 milhões de ações (4% do total de ações). Mesmo que o lucro não cresça o dividendo por ação vai aumentar e a cotação tende a seguir rompendo máximas históricas.

Não me sinto muito confortável em aportar em empresa atingindo máxima histórico, por isso vou pensar em algum outro ativo para reinvestir os dividendos ou montar alguma posição de caixa em tesouro Selic.

Se tiverem alguma sugestão de empresa para eu estudar sintam-se confortáveis para indicar.

Para esse mês era isso que gostaria de compartilhar com vocês.

Reforço o convite para me acompanharem no Instagram e Youtube.

https://www.instagram.com/investidormiserave/

Abraços efusivos, bons investimentos e até o próximo mês!

Investimento do mês: Companhia Energética de Brasília PNA

Com a venda da posição da Grendene adquiri 154 unidades a R$ 12,64 o exemplar.

Proventos recebidos em julho:

Composição da carteira:

Desempenho:

Pizza:

Evolução patrimonial (novo recorde):

Histórico de proventos recebidos e aporte (mensal):

Histórico de proventos recebidos e a receber (anual):

Bom dia, boa tarde, boa noite, estimados amigos! Concluímos mais um doze avos do ano e cá estamos (atrasado de novo) para mais uma atualização deste humilde projeto de investimentos.

Antes das atualizações de proventos recebidos, evolução patrimonial entre outras informações pertinentes, gostaria de formalizar que alcancei 11 anos de atividade deste projeto de investimentos.

Aniversários nos remetem a reflexões do que foi alcançado e do que está para ser conquistado. Certamente o resultado alcançado poderia ser melhor se tivesse sido mais diligente no filtro de compra das empresas, aplicado o recurso em algum título do tesouro, ter delegado o recurso a um fundo ou até mesmo investir no BOVA11.

Contudo o projeto segue essa proposta independente de investimento e, bem ou mal, os dividendos recebidos permanecem evoluindo ano após ano o que me faz vislumbrar um horizonte de proventos superiores ao aporte num futuro não muito distante.

Mas sem mais delongas, vamos ao que interessa: o desempenho da carteira do mês de julho ficou em 4,12% enquanto o IBOV valorizou 3,72%.

O patrimônio bateu novo recorde alcançando o patamar de R$ 31.636,20. Os proventos reinvestidos seguem turbinando o desempenho e avanço patrimonial. Em julho o total de dividendos recebidos importou em R$ 144,19 (54,62% do aporte mensal).

No tocante ao racional da compra do mês, zerei a posição em Grendene e iniciei nova posição na Companhia Energética de Brasília (CEBR5). O motivo de vender Grendene é que ela estava em quarentena na carteira e apresentou outro resultado fraco com um dividendo de menos de R$ 0,02 por ação.

O valor que liquidou da venda mais os proventos recebidos de junho e aporte do mês foram destinados para compra da CEBR5. A seguir relaciono os motivos que embasaram a compra:

* Valor de mercado 970mm, 600mm em caixa e dívida zero

* Cotação abaixo do valor patrimonial

* Lucro de R$ 188 milhões nos últimos 12 meses (ROE de 18,8%)

* Margem líquida de 80,7%

A margem mais alta se deve ao ganho financeiro desse caixa robusto e de receita não depender mais da distribuição de energia uma vez que este braço da empresa foi vendido (a margem das empresas de distribuição de energia são bem menores que empresas de geração e transmissão).

Entendo que estou com quase 1/3 da carteira em empresas de energia elétrica contudo são empresas com condições financeiras favoráveis: duas delas (Emae e CEB) não possuem dívidas. E comparando com a Taesa, a alavancagem da Transmissão Paulista ainda é conservadora.

E o que também embasou a decisão de aumentar a posição em mais uma empresa de energia elétrica é a estratégia de expansão da Eletrobrás de ampliar participação em empresas que ela já detém posição.

Na CEB ela não possui participação, todavia na Emae ela tem 39% do total de ações (quase 65% das ações preferenciais). E na Transmissão Paulista ela possui 35% do total de ações (51% das preferenciais e 9,7% das ordinárias).

No eventual caso de fechamento de capital a TRPL3 os demais acionistas receberiam prêmio para ceder o controle (apesar de não saber sobre o tag along). Mas se oferta foi atrativa dificilmente os controladores recusarão a proposta.

No caso do Emae, a tendência é que haja valorização não só pelo prêmio ofertado ao controlador mas também da gestão mais eficiente que usualmente a iniciativa privada entrega. Isso desperta o interesse de mais investidores e a procura pela ação tende a aumentar e a cotação subir.

Mas caso esses fatores condicionais não se concretizem me sinto confortável em ser sócio delas e seguir acumulando participação. Só não aumento posição nelas devido o foco de alcançar mil ações da Irani e o preço médio estar acima do valor que paguei. Contudo, assim que concluir o projeto de 1k de ações da RANI3 pretendo aumentar a posição nessas elétricas.

Reforçando que nada aqui é recomendação de compra ou venda. Invisto por conta própria e seguir recomendação de quem não é profissional nem sempre dá certo.

Para esse mês era isso que gostaria de compartilhar com vocês.

Reforço o convite para me acompanharem nas redes.

https://www.instagram.com/investidormiserave/

Abraços efusivos, bons investimentos e até o próximo mês.

.png)

.png)

.png)

.png)